可再生能源项目是各碳减排机制的重要组成部分,经过方法学测算可得不同类型的项目减排效益。重点排放单位可在碳排放权系统查询其使用CCER抵销配额清缴登记相关信息。

对于企业而言,开发可再生能源项目,参与CCER不仅可以为重点排放单位以外的其他主体释放碳减排潜力,更能为企业积累重要的碳金融资产,为企业运用绿色金融工具进行融资提供支持,放大企业的绿色经济效益。

自2012年我国启动自愿减排交易机制建设以来,国家碳交易主管部门先后备案了12批共200个中国温室气体自愿减排项目方法学。随着CCER重启日益临近,哪些方法学优先开发,哪些项目可以被核准参与CCER是大家关注的焦点。

根据现有的方法学体系,光热产业适用于CM-001-V02可再生能源并网发电方法学,该方法学在CCER被关闭之前有较高的使用频率。业内专业人士表示,基于光热发电良好的储能效益,以及较为完善的方法学体系,在即将重启的CCER中有望抢占先机。

上篇文章说到双碳目标下,新能源风光发电的装机量和发电量快速发展,新型电力系统正加快建设,新能源发电消纳日趋重要。

而光热发电能够提供长周期调峰能力,可双向连接电网,并且凭借其储能优势,提供了一条“用可再生能源消纳可再生能源”的技术路径,以上优势使其在可再生能源类目中具有独特的发展前景。

本篇将为大家剖析光热发电产业的发展历程、规模和前景。

01储能发展,势在必行

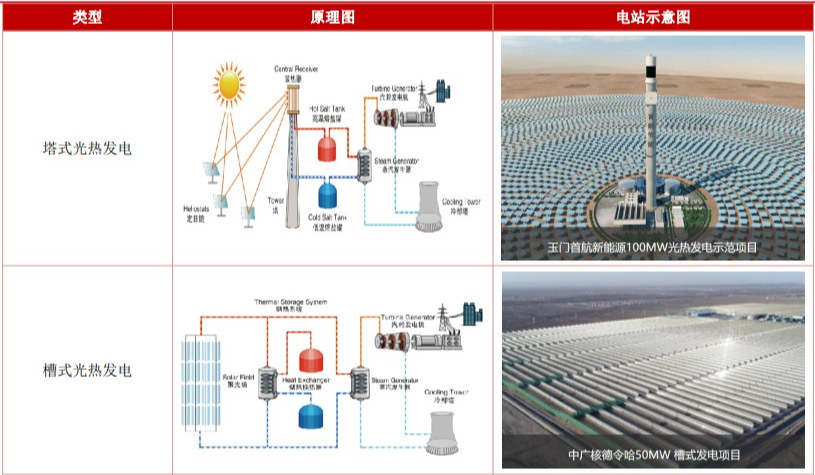

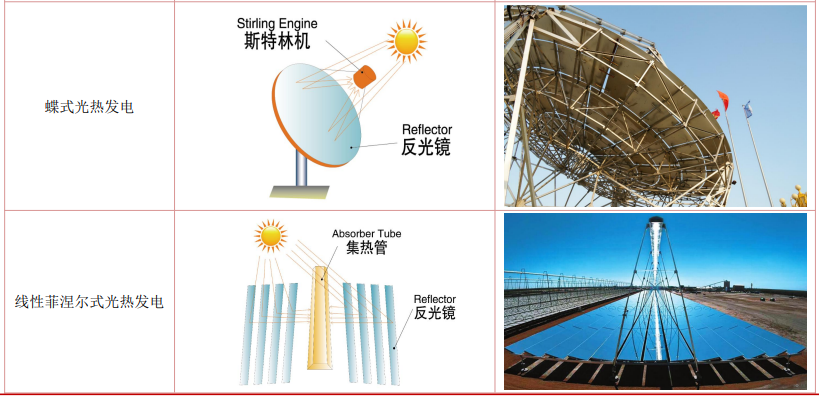

光热发电是指利用不同类型的聚光装置,将太阳辐射能转化为热能,然后通过常规的热机或其他发电技术将其转换成电能的技术。光热发电有塔式光热发电、槽式光热发电、蝶式光热发电和线性菲涅尔式光热发电四种发电方式。其中,应用最多的是塔式光热发电和槽式光热发电电站。

塔式和槽式两种类型应用较多,槽式技术较为成熟,塔式技术更具发展潜力。在我国已建成的光热发电系统中,塔式占比最高,塔式/槽式/菲涅尔式的占比分别为 60%/28%/12%。

表1/光热电站类型

国家能源局公布的首批 20 个太阳能热发电示范项目总计装机容量 134.9 万千瓦,分别分布在青海、甘肃、河北、内蒙古和新疆。在首批 20 个示范项目名单中,塔式光热电站多达 9 个,多于槽式和菲涅尔式的 7 个和 4 个。

表2/国家能源局公布的首批9个塔式光热示范项目

02自身优势加码,光热迎来新热潮

我国光热产业起步于“十二五”、快速发展于“十三五”,本土光热产业链基本形成。我国光热项目起步于”十二五“,在”十三五“期间迎来了第一次快速发展期,特别是依托首批光热发电示范项目,我国已形成了初具规模的光热发电全产业链,设备和材料国产化率达 90%以上,孕育出一批有国际竞争力的本土企业。

”十四五“期间,多能互补大势所趋,光热发电迎来新一波发展热潮。随着我国新能源发电装机规模快速增长,储能的重要性日益突出,而光热发电能够承担“基荷电源+调节电源+同步电源”多重角色,能够与光伏、风电起到较好的协同、互补作用,因而”风光热储“、”光热储能+”等一体化项目成为未来重要的发展趋势。

· 2012 年以来,我国塔式光热电站的研发取得较快进展。2012 年 8 月,中国能建所属的中电工程公司设计了延庆 1MW 水工质塔式光热发电试验电站,该电站由中国科学院电工建设。

· 2013 年 7 月,由浙江中控技术投资建设,中国能建所属中电工程西北电力设计院有限公司设计的青海德令哈 10MW 工程(前期采用水工质,后改造为熔融盐工质) 实现商业化运行,为国产塔式光热发电技术的规模化应用奠定了基础,该电站也是我国第一座获国家发改委批复上网电价的光热电站,电价为 1.2 元/kWh。

· 2016 年,在国内燃煤电厂产能过剩,风电和光伏电站存在大量弃风、弃光现象的背景下,国家出台光热发电标杆电价,国家能源局公布了首批 20 个光热发电示范项目。

· 2020 年 1 月 20 日,财政部、发改委、能源局出台的 《关于促进非水可再生能源发电健康发展的若干意见》明确,新增光热项目不再纳入中央财政补贴范围。

由于当时光热发电产业处于发展初期阶段,尚未进入快速的规模化发展阶段,光热发电成本居高不下,补贴取消后,全行业的发展陷入了困境,使得 2020-2022 年光热发电装机规模增长缓慢。根据国家太阳能光热盟,2022 年我国仅新增 1 座光热电站并网发电,为玉门鑫能二次反射塔式光热发电示范项目,装机容量 50MW(9h 储热)。

· 2021 年 10 月,国务院印发《2030 年前碳达峰行动方案》,其中提到,要“积极发展太阳能光热发电,推动建立光热发电与光伏发电、风电互补调节的风光热综合可再生能源发电基地。”

· 2022 年下半年,我国光热发电产业进入了新发展阶段。在太阳能资源丰富的青海、甘肃、新疆、内蒙、吉林、西藏等省区,以“光伏(风电)+光热”组成的可再生能源基地模式,正在成为我国新能源发展的新业态。

表3/2022年招投标光热项目

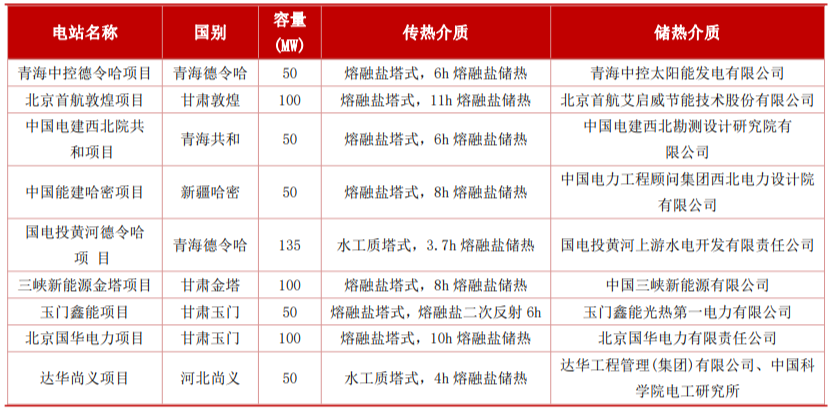

表4/我国在建光热项目

经过多年的发展,目前我国已建立了具有完全自主知识产权的太阳能热发电行业全产业链,具备了支撑太阳能热发电大规模发展的产品供应能力。根据国家太阳能光热产业技术创新战略联盟,正常情况下,目前我国关键产品部件的制造产能可支撑不低于 3GW/年的光热发电项目建设。

根据国家能源局数据显示,截至2022年底,我国并网发电光热发电示范项目共9个,总容量55万千瓦。累计装机规模为588MW,在全球光热发电累计装机容量中占 8.3%,位居全球第三。在我国第一批光热发电示范项目中,设备、材料国产化率超过90%,相关技术及装备具备较好的可靠性和先进性。

国家能源局数据还显示,第一、二批沙戈荒大基地中已经明确光热发电项目约1.5GW。已上报沙戈荒风光大基地实施方案中提出光热发电项目2.8GW(包括内蒙古800MW、甘肃 700MW、青海1000MW、宁夏100MW,新疆200MW)。配建光热的大型风光 基地风光中,风光装机和光热的装机配比约为 8:1。

03未来,加速发展

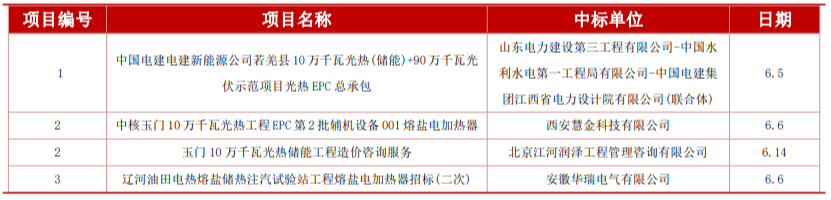

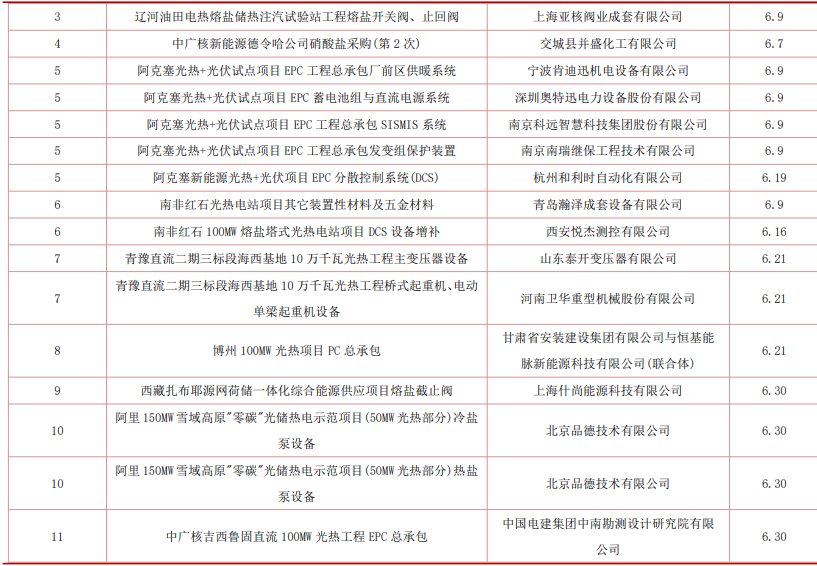

今年 4 月,国家能源局发文称,力争“十四五”期间,全国光热发电每年新增开工规模达到 300 万千瓦左右。近期光热项目招标和中标公告陆续增多,根据不完全统计,2023 年 6 月已有 11 个光热项目共计20个相关标的已完成招标,今年光热发电项目落地有望提速。

表5/2023年6月部分中标光热项目清单

根据2023 年国家能源局发布的《新型电力系统发展蓝皮书》(《蓝皮书》),当前至 2030年期间,随着新能源逐步成为发电量增量主体,叠加以“西电东送”为代表的大电网形态进一步扩大,“光热储能+多能互补”的形式将迎来规模化发展机遇。

未来国内光伏(风电)+光热组成的可再生能源基地模式有望规模化推进。