摘要:CCER交易开户功能开通,市场主体已经可提交申请参与碳市场。

全国碳市场分为强制履约市场及自愿减排市场两个部分,CCER交易市场是全国碳市场的有益补充和有机组成,两者将共同构成我国完整的碳交易体系。作为碳配额的补充,被纳入全国碳市场的重点排放单位既可以在碳市场直接购买其他企业的碳配额,也可购买CCER抵消碳排放量。

这是一个排碳有成本,减碳有收益的新时代。

随着碳市场的发展,企业需要积极适应这一趋势,积极推进技术创新,提高能源利用效率,做好创新商业模式融合发展,下好“碳资产”先手棋,提升碳市场竞争力。

2023年5月18日,全国碳市场扩大行业覆盖范围专项研究启动会顺利召开,碳市场扩大行业覆盖范围的事项已经提上日程。

6月15日,生态环境部发布关于公开征求《关于推进实施水泥行业超低排放的意见(征求意见稿)》和《关于推进实施焦化行业超低排放的意见(征求意见稿)》。

6月27日,中国建筑材料联合会在北京组织召开建材行业纳入全国碳排放权交易市场专项研究第一次工作会议。会议分析了水泥行业发展及碳排放现状,介绍了国内外碳市场经验,对碳排放数据基础及管理水平评估、水泥行业碳排放权配额分配方案、碳排放核算报告方法、碳排放核查技术要点、扩大行业覆盖范围路线图等主要工作的研究内容、任务分工、时间进度安排提出了工作要求。

水泥行业被“扩大”入围的脚步正在临近。

中国水泥的碳排放量占总排放的13.5%,约为12亿吨,面对如此巨大的排放量,水泥行业该如何减碳?水泥企业有哪些机会,如何开展碳核算和实现脱碳,以迎接碳市场?

01水泥行业减排任务艰巨

水泥行业是实现碳中和的关键行业之一。我国是全球最大的水泥生产国,水泥产量连续多年保持世界第一。2020年,我国水泥产量超过全球50%,CO2排放12.3亿t,占全国CO2排放总量102.51亿t的12%。

近10年来,中国水泥产量稳中有降,熟料产量仍呈现缓慢增长趋势,预计熟料产量在“十四五”期间将达到峰值,预计为14~16亿t,年水泥产量在22~24亿t,“十四五”期间可提前实现碳达峰。水泥行业碳排放约占我国建材行业排放总量的70%,是建材行业碳排放重点领域。

根据麦肯锡测算,要实现全球升温不超过1.5℃的情境,到2050年中国水泥行业碳减排需达70%以上。水泥行业的碳减排对我国实现碳中和目标的影响重大,迫切需要水泥行业通过技术创新驱动实现绿色低碳发展。

02水泥行业进入碳市场的有利因素

水泥行业积极践行国家“双碳”战略,在节能降碳方面取得了优异成绩。企业发展路径逐渐从扩展水泥产能规模转移到原燃料替代、节能改造、新能源、积极储备CCER、碳资产管理体系建设等减碳战略上来。水泥行业也将会借助战略性的政策推进产业结构调整,推动绿色低碳高质量发展。

三方面因素支持水泥行业进入碳市场:

1、碳市场运营稳健,CCER重启扩容提速。全国碳市场运行期间,市场运行平稳有序,交易价格稳中有升,全国碳市场基本框架初步建立。8月17日,全国CCER交易开户正式开放,CCER市场作为配额市场的补充,将进一步促进市场活力。

2、水泥行业已经开展了碳排放权交易试点工作。有171家水泥企业参与了试点地区碳市场,非试点地区的1000多家水泥企业定期接受主管部门的碳排放核查,已然具备有初步的交易的项目和系统的方法学体系。试点工作为水泥碳交易市场奠定了很好的基础,积累了很好的经验。

图/ 水泥企业参与碳市场

3、水泥减排要求不断加码,减排技术持续迭代。6月15日,生态环境部公开征求对《关于推进实施水泥、焦化行业超低排放改造的意见(征求意见稿)》的意见。征求意见稿提出推动水泥、焦化企业超低排放改造,并提出有组织、无组织排放指标要求和清洁运输要求。

6月7日,生态环境部发布国家生态环境标准《排污许可证质量核查技术规范》。规定排污许可证质量核查基本方法包括资料依据核查、非现场核查和现场核查三类,排污许可证质量核查应形成问题清单并进行处置。

随着政策不断出台,科学做好水泥行业节能降碳改造升级,推动水泥行业节能降碳和绿色转型势在必行。

针对水泥工业的碳排放主要来源,碳减排技术路径主要包括能源效率提升、替代原燃料及新能源、熟料替代与新型低碳水泥、碳捕集利用和封存以及混凝土碳化等方面。

图/ 水泥行业能效标杆水平和基准水平及国家标准能耗指标

经过40年的持续技术创新,替代燃料技术具有碳减排效果显著、技术成熟度相对较高、减排CO2成本低、对原生产系统影响小。熟料烧成热耗和综合粉磨电耗现有技术指标达到或超过国际领先水平。水泥行业减排技术不断迭代且大规模应用完成了加入碳市场的先决条件。

03水泥企业在试点碳市场的履约成本

七个试点碳市场累计线上配额成交均价有所差异,据《中国碳市场回顾与最优行业纳入顺序展望(2023)》,成交价如下。

北京市成交均价87.57元/吨CO₂;天津市成交均价32.40元/吨CO₂;上海市成交均价56.58元/吨CO₂;深圳市成交均价34.67元/吨CO₂;广东省成交均价76.39元/吨CO₂;湖北省成交均价47.37元/吨CO₂;重庆市成交均价39.29元/吨CO₂;试点碳市场的履约价格基本在30-90/吨CO₂之间波动。

04碳价和免费配额对于水泥熟料的成本有何影响

目前水泥行业碳交易的履约成本传导至熟料中的成本是1元/吨熟料。

以湖北省碳交易市场试点为例,据湖北省水泥工业协会统计,在实行配额免费分配制度下,湖北省水泥缺口仍有约100万吨CO2。可推算湖北省水泥行业履约成本传导至熟料中的成本约在1元/吨(按照湖北省熟料产量6200万吨左右,结合当年标杆值选取、市场调节因子和碳配额成交均价47.37元/吨CO2计算)。若在水泥行业发展态势较好、配额较宽松的情形下,企业是可以负担履约成本的,也愿意积极参加碳市场交易,通过加大技改投入,使用替代原燃料等来实现节能降碳。

05如何构建碳资产管理平台

水泥行业进行碳资产管理可从一下角度切入:

一是要“碳”明家底,做好自身碳排放统计核算是关键。

二是重点推动产业结构调整、能源结构调整。退出低效产能,延伸产业链,实施节能减排改造升级,提高能效水平,加大原燃料替代力度,布局新能源、应用低碳水泥技术,探索CCUS等。

三是积极构建碳资产管理模式。

碳资产管理目的可分为三种,以自身履约为主要目标、以营利为主要目的,或者两者兼而有之。

四是积极储备CCER项目。

目前有的大型水泥企业延续了以往CCER工作。

中碳(安徽)环境科技有限公司与池州绿能《池州市青阳县国有林场林业碳汇自愿减排项目技术咨询服务协议》正式签约,该项目可开发碳汇面积约5万余亩,预计年均产生碳汇减排量(CCER)约2万吨。

目前,水泥行业积极践行国家“双碳”战略,加快节能降碳技术改造。水泥行业在节能降碳方面取得了优异成绩,水泥熟料单位产品能效处于世界先进水平,2022年度水泥行业能效“领跑者”熟料单位产品综合能耗最低达到86.76kgce/t。

水泥行业即将纳入碳交易,进行强制控排,无疑会影响企业的经营结果。

接下来水泥行业会如何进行配额预分配并最终核定呢?

北京绿色交易所一线业务老师在“碳资产管理”课程培训班表示,水泥行业的配额将根据固定的计算公式合理发放。

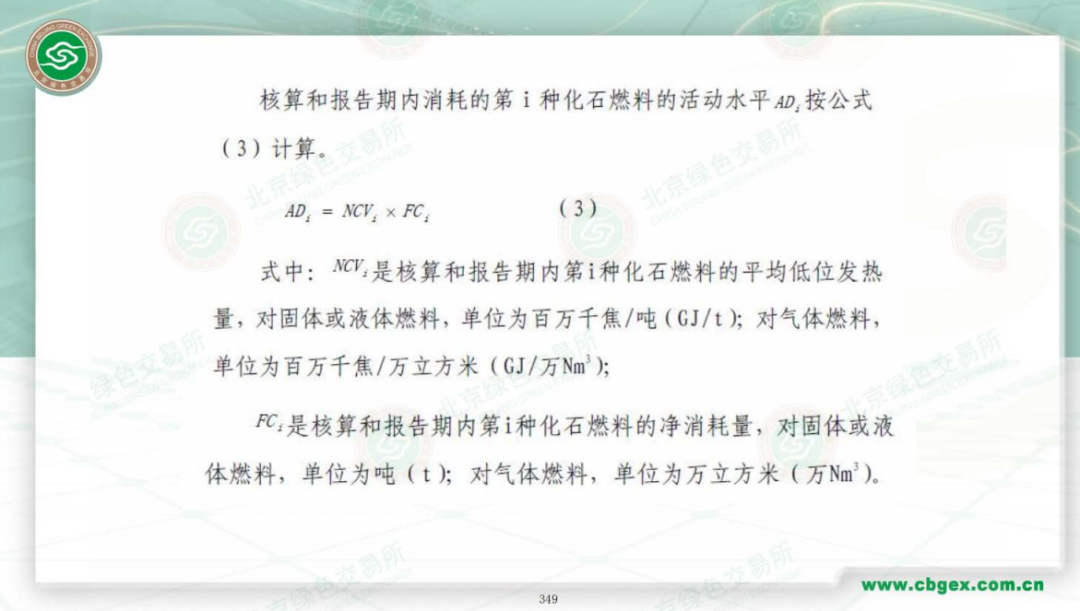

水泥配额=熟料产量x排放基准值

其中,排放基准值取0.8534 tCO₂/吨熟料,另外协同处理废弃物有配额核增项,废弃物处理量在3-5万吨的配额核增1%,5-10万吨的配额核增2%,10万吨以上的配额核增3%。

配额分配时以2015年的产量为基准,初始分配50%的配额,实际配额待核算出实际产量以后多退少补。

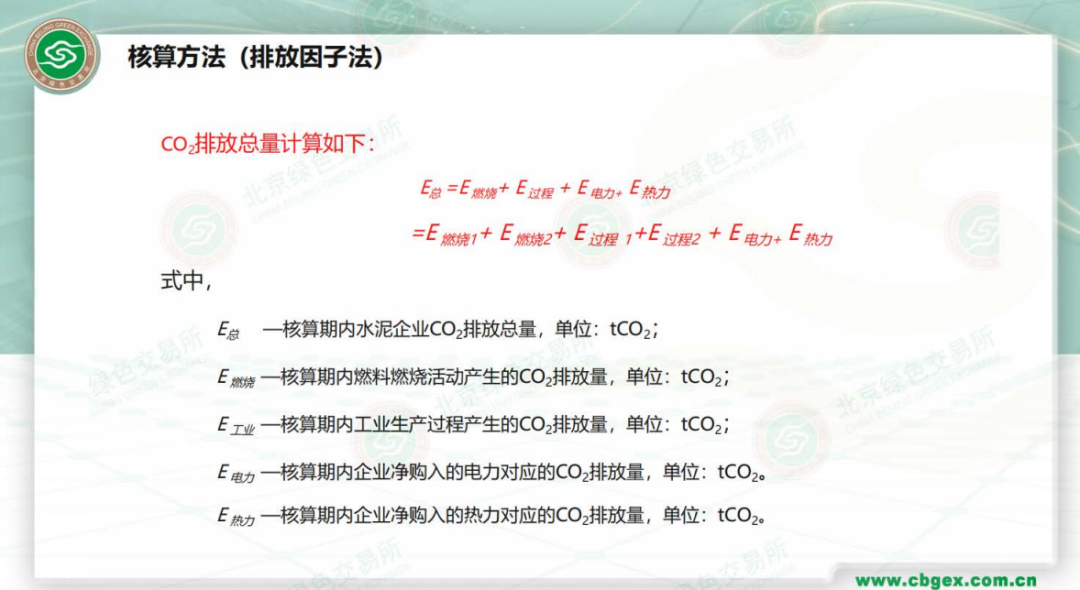

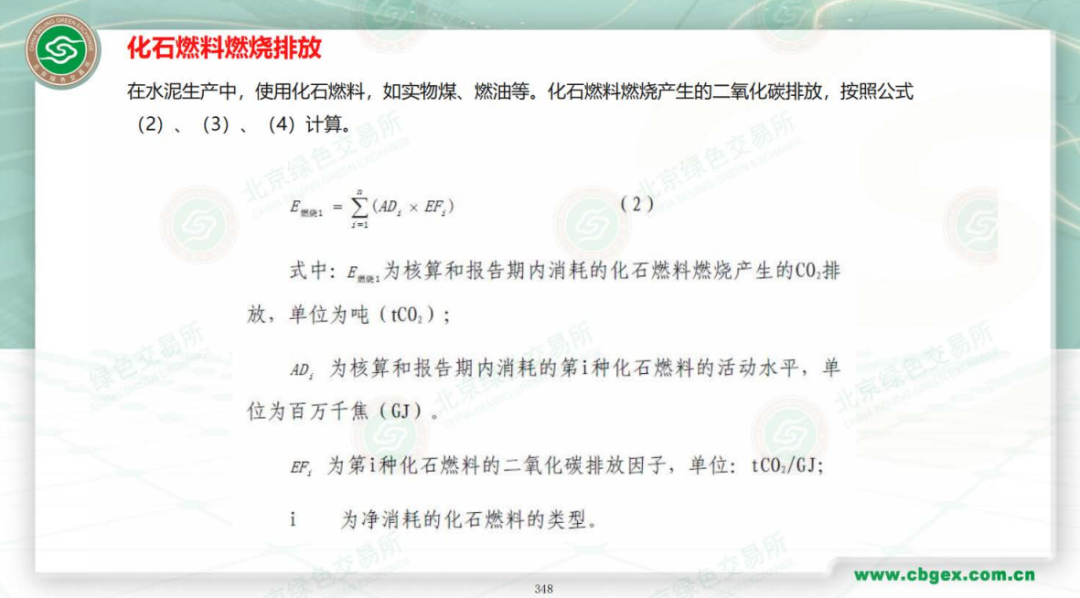

图/ 水泥行业碳排放核算计算公式,截选于培训课程教材