1月24日,中共中央政治局就努力实现碳达峰碳中和目标进行第三十六次集体学习,习近平总书记强调把系统观念贯穿“双碳”工作全过程。总书记提出要进一步完善能耗“双控”制度,新增可再生能源和原料用能不纳入能源消费总量控制。要健全“双碳”标准,构建统一规范的碳排放统计核算体系,推动能源“双控”向碳排放总量和强度“双控”转变。

7月11日下午,中央全面深化改革委员会第二次会议审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》。会议指出,要坚持先立后破。完善能耗双控制度,优化完善调控方式,加强碳排放双控基础能力建设,健全碳排放双控各项配套制度,为建立和实施碳排放双控制度积极创造条件。会议强调,建设更高水平开放型经济新体制,推动能耗双控逐步转向碳排放双控。

从能耗双控到碳排放双控

能耗“双控”:主要指能源消费总量和强度双控。2015年,党的十八届五中全会提出能耗双控政策,其初始目的是强化能源节约和高效利用。

国家能源局网站数据显示,能源燃烧是我国目前主要的二氧化碳排放源,占全部二氧化碳排放的88%左右。其中,电力行业排放又占能源行业排放的41%左右。因此,要想实现“双碳”目标,能源燃烧控制是关键。

中国能源研究会能源与环境专业委员会秘书长王卫权表示,“能耗双控是实现‘双碳’目标的重要抓手。但如果不区分各种能源的碳排放特性,在实施过程中可能会影响到正常的生产和生活。”

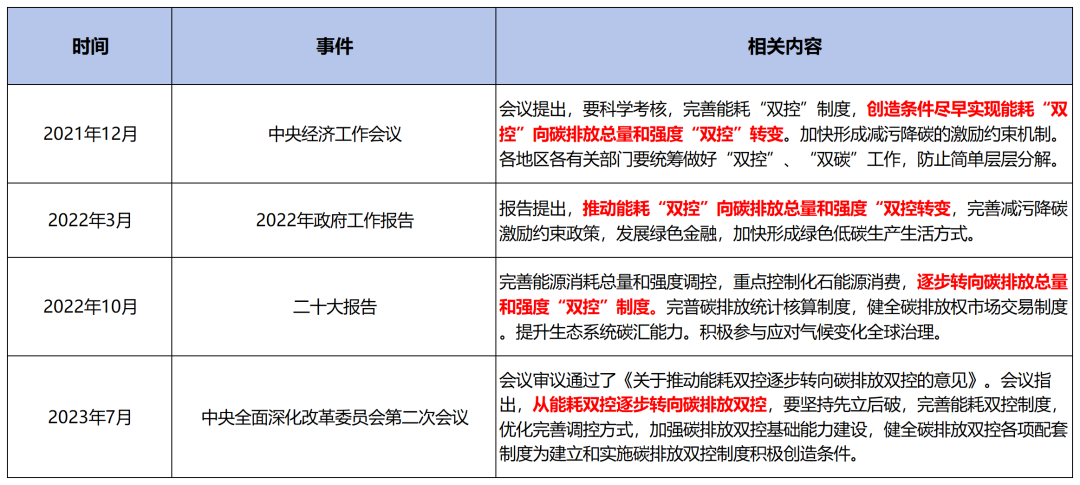

为此,2021年12月召开的中央经济工作会议提出要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,从能耗双控向碳排放双控转变。

碳排放“双控”:指碳排放总量和强度双控。 碳排放总量是一定时期区域内所产生的二氧化碳总量。目前常用的是生态环境部发布的核算方法。实现碳排放双控需要做好碳排放核算,努力减少温室气体排放,实现地区或企业的碳排放总量与碳排放强度控制,即可引入能耗企业或扩大生产。

图 / 能耗双控政策发展沿革

做好碳核算是碳排放“双控”的基础

碳核算是指对企业和组织的碳排放进行量化和核算的过程,在碳排放“双控”政策的要求下更是摸清碳排放家底、科学推进碳排放双控的基础。

随着我国双碳政策的逐步推进落实,从能耗双控转变到碳排放双控,对碳排放的管控力度持续加码,对企业碳资产管理的要求也不断提高。

未来,碳排放总量和强度将成中央对地方、地方对企业的重要考核指标。

那碳排放总量如何考察?碳排放管控机制如何运行呢?

以上问题的答案并非无迹可寻。

2022年8月,国家发改委等三部委下发《关于加快建立统一规范的碳排放统计核算体系实施方案》。将电力、钢铁等行业和产品作为重点行业,同时建立了全国及地方碳排放统计核算制度,完善行业企业碳排放核算机制,建立健全重点产品碳排放核算方法。

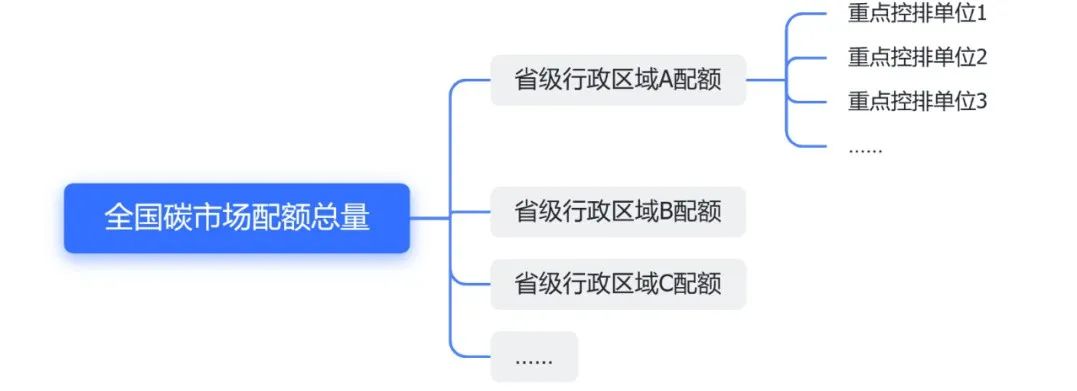

2023年3月15日生态环境部门发布《关于做好2021、2022年度全国碳排放权交易配额分配相关工作的通知》。通知明确由各省级生态环境主管部门计算本行政区域内纳入配额管理的所有发电机组2021、2022年度分配配额量,并向重点排放单位发放配额量和应清缴配额量。

图 / 碳排放权交易配额分配流程

当履约周期到期时,控排企业未用足自己的碳配额,可以将剩余碳配额进行出售,超额排放的企业购买碳配额,形成碳交易市场,并自上而下构成碳排放管控机制。

由此不难看出,如何进行碳资产管理,如何量化碳排放就成为完成指标的关键。

为积极响应国家号召,贯彻落实碳达峰碳中和目标战略,培养一批了解碳市场相关政策、掌握碳排放核算核查技术和碳市场交易规则以及熟悉碳金融产品的碳排放管理人才

受人力资源和社会保障部教育培训中心委托,北京绿色交易所联合江苏碳加数科技有限公司组织的碳资产管理培训班第二期,将于9月再度开启!

__________________________________________________________

培训课程由北京绿色交易所一线业务专家为大家授课,课程包含“配额碳资产”主题内容。老师将会全面介绍碳配额核定分配与履约的相关规定,国家温室气体排放报告体系及具体的核算基本方法以及发电企业温室气体排放核算方法与报告指南解析。该部分课程有典型案例,有报告分析,带领大家学习“碳资产管理”的核心要素,掌握碳排放核算核查技术,为未来碳排放“双控”提前打下基础!

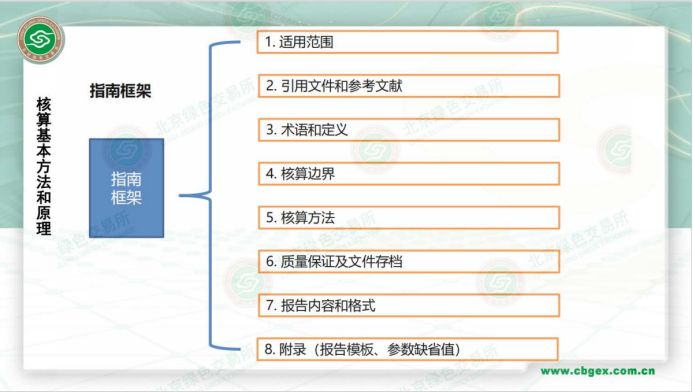

图 / 课程指南框架(部分)

第二期碳资产管理培训班,预报名活动现已开启!即日起,至8月15日,前二十位成功报名*的学员将享有定制福利和限定开学低碳大礼包一份。(*成功报名指成功与工作人员核实确认正式报名。福利内容可详见以下海报,扫描二维码参与活动预报名)